M&A 転職情報

M&Aについて M&Aプレイヤー 一覧M&A関連 特集コラム

- 金融転職サイトTOP >

- M&A転職 >

- バリュエーション(企業価値評価)への転職

バリュエーション(企業価値評価)への転職 - FASコンサル M&Aポジションへの転職 -

特集 目次

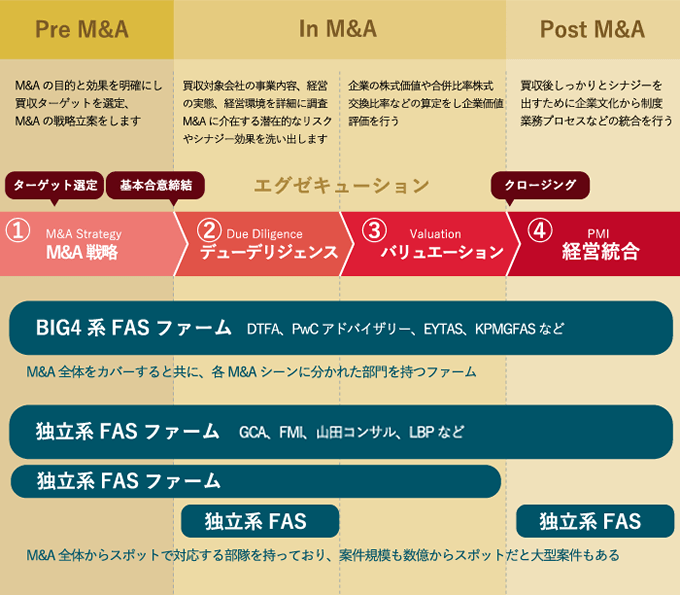

- そもそもValuationは何故必要か?

- Valuationの手法

- ├純資産方式・時価純資産法

- ├類似取引比較方式・類似会社比較方式

- └DCF法(Discounted Cash Flow)

- 企業価値評価(Valuation)を理解するためのおすすめ参考書籍

- 転職としてのValuationの価値

- 企業価値評価(Valuation)ポジション 求人情報

- 企業価値評価(Valuation)ポジションへの転職 キャリア相談会

そもそもValuationは何故必要か?

Valuationとはそもそも何の為に行われているのでしょうか。

Valuationとはそもそも何の為に行われているのでしょうか。

これは簡単にいうとM&Aで企業を売買する為の価値の算定のためです。

M&Aでは当然買い手と売り手が居りますので、会社の価値についてお互いが合意しない限りはM&Aは成立しません。その為、何らかの方法でその会社の価値を算定しなければなりません、これがValuationにあたります。

尚、上場企業は株価が市場でついているので時価総額を簡単に求める事ができますが、これは企業価値とは別物である点は注意してください。

時価総額は企業価値のうち、株主に帰属する価値なので時価総額は企業価値の一部であると言えます。

Valuationの手法

そもそもの大前提として、【これが正しい企業価値】というような物は存在しません。計算の手法による違いもありますし、それぞれの手法の中でも変数の置き方によって数値は変わってきます。なので、一般的にはValuationで計算される企業価値はその手法とレンジで提示される事がほとんどです。

その中でも一般的な手法としては下記の3つが挙げられます。

純資産方式・時価純資産法

これはバランスシートを基に算出する方法です。純資産方式は感覚的にもっともシンプルで分かりやすい手法で、帳簿上の数字でバランスシートを作成し、その上で資産から負債を差し引いた純資産の金額を時価総額とする方法です。コストアプローチと呼ばれる手法に含まれます。

ただし、上記の方法は土地などの評価が直ではなく帳簿上の価格(例えば取得時の価格)である為に時価を反映できていないという問題が出てきます。そこで、保有資産を一旦時価で再評価しなおしてバランスシートをつくったものが時価純資産法になります。

尚、いずれの場合でも上記の時価総額に社債や借入金などを加えたものが企業価値となります。

類似取引比較方式・類似会社比較方式

これは評価対象の企業と似たような上場企業の株価や財務諸表を基に比率で価値を算出する方法です。マーケット・アプローチの一つで、他には倍率法、マルチプル法、上場株価比較法とも呼ばれる事もあります。

- EBIT倍率(EBIT Ratio: Earning Before Interest and Taxes Ratio)

- EBITDA倍率(EBITDA Ratio: Earning Before Interest, Taxes, Depreciation and Amortization Ratio)

- 売上高倍率(PSR:Price Sales Ratio)

- 株価収益率(PER:Price Earning?Ratio)

- 株価純資産倍率(PBR:Price Book-value Ratio)

- その他の倍率

この中で特に一般的なのはEBITDA倍率を使う方法です。EBITDAとは支払利息・償却前・税引き前利益のことで、EBITに原価償却及び無形資産等の償却費を加える事で算定します。このEBITDAを用いて事業価値を割ったものがEBITDA倍率です。

この方式では比較として選ぶ会社(Comps:コンプスなんて呼ばれます)が非常に重要になってきます。選定した企業によって結果が異なってくる為です。一般的には株式の状況と事業内容等を勘案して2社以上の対象を選出します。

この方法のメリットは会社の情報が少ない状況でも算出する事が可能ですが、逆に上記の様に比較対象によって数値が変動する為に、他の方法(DCF法)などの補完に使われる事が多いです。

DCF法(Discounted Cash Flow)

最も一般的な手法ですので名前を聞いた事ある方も多いかもしれません。この手法は5年間程度の将来発生するキャッシュフローを予測して、そのキャッシュフローを割り引いて現在価値を求める方法です。インカムアプローチと呼ばれる手法の1つです。

“割り引く”という単語は金融出身者以外の方にはなじみの無い言葉かと思いますが、金融の世界では将来に一定の価値がある物が今の時点でいくらの価値があるかを出す為に使う手法です。

例えば1年後に1万円貰える約束をした場合、その1万円は今日の時点でいくらの価値があるのかという話です。我々個人の場合はお金を銀行に預ければ僅かながらも利子が付くかと思います。つまり、今日1万円より若干少ないお金を銀行に預ければ1年後には1万円になるので1年後の1万円は今の1万円より少しだけ価値が低い事になります。これが現在価値です。

上記の例では割引率は銀行の利子として表しましたが、ValuationのDCF法では「加重平均資本コスト(WACC)」というものが使われます。WACCとは端的に言えばその会社が資金調達する際のコストで、コストが高い=事業のリスクが高いという事になり、その分割引率が大きくなって将来のキャッシュフローの現在価値が下がるという仕組みです。ちなみに、WACCは資金調達コストと同時にその会社が事業から得るべき最低利回りとも言えます、なぜなら調達コストを上回る利益を事業から得られない場合、事業として成り立たないからです。

割り引く対象である将来のキャッシュフローとはFCF(Free Cash Flow フリーキャッシュフロー)と呼ばれ、会社が稼いだキャッシュから会社を維持する為に投資しなければならない資金などを引いたもので、会社が自由に使える資金である事からこの様に呼ばれます。

- FCF=(税引き後営業利益 + 減価償却費 - 正味運転資本増加額 - 設備投資)

DCF法のメリットは企業の将来性やのれんを評価できる点にあります。これは他のアプローチ方法では直接的に計算できない要素です。こういった理由からこれから成長するベンチャー企業やのれんの評価が絡む大企業の算定に向いていると言えます。

逆にデメリットとしては評価する過程において恣意的な部分がある点です。同じDCF法をつかっても誰が計算するかによって結果が異なる場合があるという事です。また、アプローチに比べて複雑な点も挙げられます。

企業価値評価(Valuation)を理解するためのおすすめ参考書籍

-

M&A 外資系FAS推薦

M&A 外資系FAS推薦 -

M&A 外資系FAS推薦

M&A 外資系FAS推薦 -

![企業価値評価 第6版[上] バリュエーションの理論と実践](/finance/book/img/book28.jpg) M&A 外資系FAS推薦

M&A 外資系FAS推薦 -

![企業価値評価 第6版[下] バリュエーションの理論と実践](/finance/book/img/book29.jpg) M&A 外資系FAS推薦

M&A 外資系FAS推薦

転職としての企業価値評価(Valuation)の価値

この様に、Valuationを行う為には会計知識は当然の事、幅広い金融知識も必要とされる非常に専門性の高い職務といえるでしょう。Big4系の大手FASでValuationに専門の人材を配置するのも、複雑な大手企業のValuationを行う為には高い専門性と豊富な経験をもった専門人材が必要だからです。

この様に、Valuationを行う為には会計知識は当然の事、幅広い金融知識も必要とされる非常に専門性の高い職務といえるでしょう。Big4系の大手FASでValuationに専門の人材を配置するのも、複雑な大手企業のValuationを行う為には高い専門性と豊富な経験をもった専門人材が必要だからです。

しかしながらValuation業務は会計士の資格がなくとも実務経験として学ぶ事も可能な分野でありますので、M&Aアドバイザリーのキャリアを目指す場合の入り口としては有効な選択肢と言えます。

Valuationにて高い専門性を身に着ければ、その後に一気通貫でM&Aを行ったり、投資関連業務へ転身する事は難しくないでしょう。

また、業務の性質としても様々な情報を理論や式を使って数字に落とし込み結論を導き出す過程を経る事から、数字に強くパズルを根気強く解くような事に楽しみを見いだせる人に向いている業務といえると思います。

企業価値評価(Valuation)ポジション 求人情報

弊社サイトに最新求人情報をUPしておりますので、こちらご確認頂きご興味をお持ちの方はお気軽に御問い合わせください。

- Big4系FASでバリュエーション&モデリングを担う金融業界出身者を幅広く募集中です!

- BIG4系FAS Valuation領域で銀行出身者(ポテンシャル)を積極採用中!!!

- Big4系FASが金融機関/事業会社でのバリエーション業務を経験した人材を募集中です!

- 【税理士法人のM&A部門】M&A未経験者応募可の財務DD・バリュエーション

- Big4系FASで金融機関での分析経験者を募集中です

- バリュエーション担当の募集です

- 大手M&Aアドバイザリーファームでバリエーション・FA業務ポジションがオープン!

- Big4系FASでバリュエーション&モデリングを担う金融業界出身者を幅広く募集中です!

企業価値評価(Valuation)ポジションへの転職 キャリア相談会

弊社では今後のキャリアについてのご相談や、転職についての個別説明会を随時実施しています。まずはご志向や不安点やお悩みの点をお聞きし業界情報のご提供や、キャリア形成についてのご相談をさせて頂きます。

なお、すぐにご転職をお考えでなくとも、3年・5年といった長い時間軸でのキャリア形成のご相談も設けておりますので、どうぞお気軽にご相談ください。

※弊社サービス・ご登録など弊社をご利用するすべてのサービスは無料です。

| 日程 | いつでも(担当キャリアコンサルとご相談ください) ※弊社オフィスが東京にあり日程調整が難しい場合には、お電話やskype、メール等でご面談させて頂く場合がございます。予め何卒ご了承ください。 |

|---|---|

| 場所 |

・弊社オフィスにご来社いただいてのご相談 ・Zoom、 Skype等のWeb会議ツールの利用 その他メール・お電話でのご相談も承っております。 |

| 対象 |

・20〜30代の有名大学卒業以上、企業価値評価(Valuation)ポジションにご興味をお持ちの方 ・コンサルタント・FAS・M&A業界における企業価値評価(Valuation)ポジションの仕事内容や、これからの動向などにご興味をお持ちの方 ・転職やこれからのキャリアについてお悩みの方 |

| 内容 |

ざっくばらんな意見交換・ご相談をさせて頂きながら、キャリアチェンジ・キャリアアップ機会のご紹介、転職成功のためのアドバイスをさせていただいております。 ※基本的には元コンサルティングファーム在籍者が対応させて頂きます。 |

マーケット状況やご志向、キャリアプランの相談でも結構でございます。

ご自身の可能性を知りたいという方はぜひ一度弊社スタッフへお問い合わせください。

ご自身では気づかれない可能性も見つかるかもしれません。

M&A転職 関連情報

求人情報

初めての方へ - 転職を検討される金融業界の方へ【キャリアの考え方】

初めての方へ - 転職を検討される金融業界の方へ【キャリアの考え方】

各出身業界・バックグラウンド・ご志向別に、どのようなキャリア選択肢があるのか、採用動向や実際にご支援させて頂いた転職事例などをご紹介いたします。

今後のキャリアについてのご相談や、金融業界についての個別説明会を随時実施しています。

今後のキャリアについてのご相談や、金融業界についての個別説明会を随時実施しています。

会計士の方向けに、人材マーケット状況から今後のキャリアについてのご相談の場を設けております。

会計士の方向けに、人材マーケット状況から今後のキャリアについてのご相談の場を設けております。

業界の情報から、採用動向、そしてお悩みになっている部分など、ざっくばらんにお話が出来ればと思っております。

業界の情報から、採用動向、そしてお悩みになっている部分など、ざっくばらんにお話が出来ればと思っております。

業界情報から、採用動向、その他お悩みになられている部分についてざっくばらんにお話が出来ればと思っております。

日系投資銀行では各社ジュニアポジションがオープン中!投資銀行へのご転職をお考えの方は絶好のタイミングです!

日系投資銀行では各社ジュニアポジションがオープン中!投資銀行へのご転職をお考えの方は絶好のタイミングです!

具体的に投資銀行がどのような仕事をしているのか、どのような部門があるのかということについて解説します。

具体的に投資銀行がどのような仕事をしているのか、どのような部門があるのかということについて解説します。

採用ニーズやキャリアパス例、会計士の転職事例や幅広いキャリアの可能性をご紹介致します。

採用ニーズやキャリアパス例、会計士の転職事例や幅広いキャリアの可能性をご紹介致します。

初めての方へ - 転職を検討される金融業界の方へ【キャリアの考え方】

各出身業界・バックグラウンド・ご志向別に、どのようなキャリア選択肢があるのか、採用動向や実際にご支援させて頂いた転職事例などをご紹介いたします。

ムービンでは大手には出来ない、お一人お一人に合わせた転職支援をご提供しております。金融業界へのご転職をお考えの方は、ご自身では気づかれない可能性を見つけるためにもぜひ一度ご相談ください。

ムービンのサービスは大手には真似出来ない、お一人お一人に合わせた転職支援を提供しているのが特徴です。金融業界へのご転職をお考えの方は、ご自身では気づかれない可能性を見つけるためにもぜひ一度ご相談ください。転職活動をより有利にすすめるためのノウハウや面接対策を惜しまず提供、入社後のご活躍をイメージしたキャリアプランについてもアドバイスさせていただきます。

金融業界へ転職をお考えの方、金融業界から転職をお考えの方に、業界転職支援実績No.1の人材紹介会社、株式会社ムービンが圧倒的な業界知識を提供する転職支援サイトです。

弊社では、金融業界はもちろん、ファンド・M&A・会計士などに特化し、より深く業界全体を把握することにより最新情報や、お一人お一人に合わせた無料相談・転職サポートをご提供しております。

金融・ファンド、M&A専門のキャリアコンサルタントが転職コンサルティングを致します。キャリアチェンジをお考えの方はぜひ一度我々にご相談ください。

ムービングループサイト

コンサルティング業界への、コンサルからの転職支援。

SEからITコンサルタントへITコンサルティング業界への転職支援

ファンド、M&Aをはじめとする金融業界への転職支援

人事コンサル、事業会社人事ポジションへの転職支援

ビジネスプロフェッショナルのためのエグゼクティブ層への転職支援

株式会社ムービン・ストラテジック・キャリア 〒107-6207 東京都港区赤坂9-7-1 ミッドタウン・タワー 7F

©Movin Strategic Career Co., Ltd.

- ▼業界から探す

- 投資銀行

- ファンド業界

- M&A業界

- FAS・財務アドバイザリーファーム

- 経営コンサルティングファーム

- 税理士法人

- 金融IT

- その他業界

- ▼職種・ポジションから探す

- 職種・ポジション検索

- 会計士の求人情報

- ▼<出身業界別>成功事例・体験談

- メガバンク・銀行

- 証券業界

- 保険業界

- コンサルティングファーム

- その他金融・事業会社

- 会計士

- 税理士

- ▼<転職先別>成功事例・体験談

- FAS(財務アドバイザリー)

- M&A業界

- PE・VC・ファンド業界

- メガバンク・銀行

- 証券業界

- コンサルティングファーム

- その他金融・事業会社